미국에 오자마자 보통 가장 먼저 하는 일이 은행 계좌를 여는 것일 것이다. 일단 미국에서 필요한 계좌는 보통 2 가지이며 체크카드도 만들면 편리하다. 미국 입국 초창기에 운전면허증을 따기 전까지는 여권을 항상 소지하고 다니는 것이 좋다. 은행에서도 신분증으로 꼭 필요하다.

미국은 많은 경우 계좌에 돈이 얼마 이상 있지 않으면 오히려 수수료를 떼간다. 처음에는 이게 너무 황당했었다. 내 돈을 가지고 있으면서 돈을 뺏어간다는 느낌이었다. 아무튼 은행마다 혹은 계좌마다 다르겠지만 내가 거래 했던 은행은 내 계좌에 돈이 한달 평균 $1,500 이하이면 매월 $3씩 서비스 비용을 내야 했다.

1. Savings Account: 우리나라의 일반 입출금 계좌이다.

- 기본적으로 가지고 있는 대부분의 돈은 Savings Account에 넣고 Checking Account에는 적당히 쓸만큼만 넣으면 된다. 혹시 Checking Account에 돈이 부족하면 언제든지 인터넷 뱅킹으로 이체하면 된다. 내 계좌끼리의 이체는 수수료가 없다.

- 혹시 이것이 번거롭다면 아예 Savings Account를 열지 않고 Checking Account만 가지고 살아도 무방하다. Savings Account는 약간의 이자가 붙을 뿐 그다지 큰 장점은 없다. 사실 이자라고 해봐야 연이율 0.1% 정도로 거의 미미하다. 또한 checking account에서도 수표를 쓰는 것 이외에 은행 카드를 이용해 현금 인출, 입금 모두 일반 계좌와 똑같이 쓸 수 있다.

2. Checking Account: 수표계좌.

- 우리나라에는 없는 계좌이므로 다소 생소할지 모르겠지만 미국에서는 반드시 있어야 하는 계좌이다.

- 돈을 지불할 때 현금이나 카드가 아닌 개인 수표로 지불하는 것이다.

- 요즘에는 신용카드나 체크카드가 활성화 되어 있어 옛날처럼 많이 쓰이지는 않지만 그래도 신용카드를 받지 않는 곳이나 큰 돈을 지불할 때는 꼭 필요하다. 또한 개인 간의 거래에서도 자주 쓰인다. 집세는 일반적으로 수표로 지불하며 특히 집주인이 다른 지역에 사는 경우 집세를 내기 위해서 매월 수표를 우편으로 보내주는 것이 미국에서는 일반적인 경우이다. 계좌이체는 수수료가 너무 비싸 거의 이용하지 않는다 (한 건당 최소 $15~30 정도이다).

- 계좌를 열면 처음 10장 정도의 수표를 임시로 주므로 당장 사용할 수 있고 나중에 인터넷 싸이트 등에서 개인수표를 별도로 주문해야 한다.

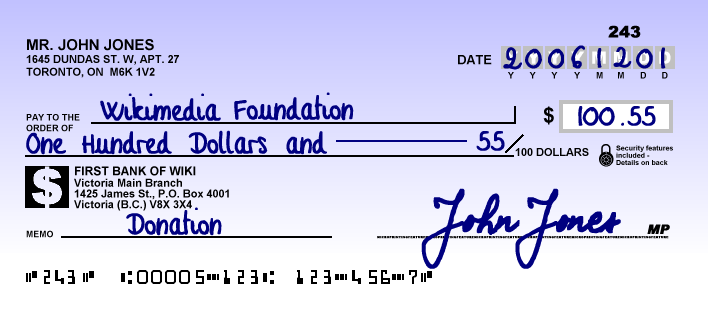

- 수표는 사실상 아래의 예처럼 빈 종이 양식에 내가 지불할 액수를 적어서 물건 값을 지불하는 것으로 신뢰가 형성된 미국 사회이기에 가능하다는 것이 내 개인적인 생각이다.

- 실제로 내 Checking Account 계좌에 $500밖에 없는데 수표를 $600 짜리를 쓰면 부도수표가 되어 곤란한 경우를 당하고 신용도도 떨어지게 되므로 주의해야 한다.

- 수표의 예:

은행에서 처음 받은 임시 수표에는 왼쪽 위 모서리에 내 이름과 주소가 없으므로 직접 써야 한다.

Date: 지불한 날짜 (보통 미국에서는 위와 같이 YYYY/MM/DD 등으로 지정된 경우가 아니면 '월/일/년'으로 쓴다. 예: 9/22/2017, 수표뿐만 아니라 모든 곳에서 날짜를 이렇게 쓴다.)

Pay to the order of: 누구에서 지불하는지 쓰는 곳, 보통 사람 이름 혹은 가게 이름 등을 쓴다 (모르면 수표를 받는 사람에게 물어보면 된다).

금액은 날짜 밑의 네모에는 숫자로, Pay to the order of 아래에는 영어로 풀어서 쓴다. 쎈트 단위는 Fifty Five Cents라고 쓰는 경우도 있지만 보통 100분의 55, 즉 '55/100'으로 표기 한다.

Memo는 뒤에 먹지가 있어 내 기록을 남길 수 있는 수표(Duplicate Check 이라고 함)를 가지고 있는 경우에만 쓰고 일반 수표에서는 쓰지 않아도 된다.

싸인하면 끝난다.

3. Check Card (혹은 Debit Card): 우리나라의 직불카드

- 은행 직원에게 요청하면 된다.

- 우리나라와 마찬가지로 보통 은행 현금 카드와 직불카드 겸용이다.

- 다만, 우리나라와는 달리 그자리에서 카드를 바로 주는 것이 아니고 1주일 후 쯤 우편으로 보내준다.

- 요즘에는 Visa나 Mastercard 로고가 붙어 있는 것으로 발급하는 경우도 많이 있어 이런 것을 신청하면 신용카드처럼 쓸 수 있고 해외에서도 쓸 수 있어 좋다.

4. Credit Card: 신용카드는 필요하면 발급받아도 되지만 신용카드는 한 달 후에 정산이 이루어지므로 마지막에 한국에 돌아올 때 은행 계좌를 닫아버리면 문제가 발생한다. 따라서 꼭 필요한 경우가 아니라면 1년 사는 동안에는 신용카드를 발급 받지 않는게 더 좋을 수도 있다. 그냥 한국에서 가져온 해외 사용 가능한 신용카드를 쓰는게 더 좋을지도 모르겠다. 또한 위의 Check Card에 Visa나 Mastercard 로고가 있다면 신용카드와 똑같이 사용할 수 있어 굳이 신용카드가 필요 없다.

▶ 실제로 미국에서 한국의 신용카드를 사용해 보니 몇 가지 단점이 있었다. 우선 무슨 기준으로 환율을 적용하는지 애매했다. 결제된 달러 금액과 한국돈을 살펴보면 신용카드가 메기는 환율이 그때 그때 달랐다. 기준 환율이 1,000원이라면 보통 달러를 살 때는 20원이 높고 팔 때는 20원이 낮다. 신용카드는 이 차액이 적어 전반적으로 환율이 좋다고 알고 있었다. 그런데 일일이 그날의 환율에 맞춰 계산을 해보니 환율이 그닥 좋은 것 같지 않았다.

환율도 환율이거니와 더 큰 불편은 카드의 사용내역 시스템이었다. 결제를 했을 때는 바로바로 인터넷에서 확인이 가능한데 리펀드(Refund)를 하거나 돈을 돌려 받는 경우에는 바로바로 뜨지 않고 몇날 몇일이 걸려 도무지 추적하기가 너무 힘들었다. 그래서 가게에서 물건을 리펀드 하면 매일 들어가서 그 리펀드가 제대로 되었는지 확인을 해야 했다. 미국에서는 리펀드도 많이 하게 되고 렌터카나 호텔도 항상 보증금(Deposit)을 받은 후 나중에 돌려주기 때문에 이런 일들이 흔히 있다. 이런것들이 너무 불편하여 그냥 미국 카드를 신청하여 쓰기로 마음 먹었다.

그러다 보니 이젠 송금이 문제가 생겼다. 한국 카드를 쓰면 내 월급 통장에서 결제가 되므로 송금을 할 필요가 없지만 이제 미국에서 카드를 쓰면 미국 은행에 돈이 있어야 하므로 더 많은 송금을 해야 했다. 그런데 5 만불까지 밖에 송금이 안되는 나로써는 ("한국 은행업무와 여행자 수표" 참조) 송금 한도에 부딪힌 것이다. 어쩔 수 없이 한국에 부모님이나 지인에게 한국의 은행에서 이체를 해 주고 송금을 해달라고 부탁하는 방식으로 할 수 밖에 없었다.

참고> 연구년을 마치고 한국에 돌아올 때는 은행 계좌를 닫는 것을 권장한다 (물론 귀국후에도 은행거래가 필요한 경우는 제외). 은행 계좌를 남겨 놓으면 매월 수수료가 붙을 수도 있고 시간이 흘러 은행에서 새로운 Check Card를 내가 살던 미국 주소로 보내는 경우 위험할 수 있다. 또한, 몇 년간 거래가 없으면 미국 은행에서 이상하게 생각하여 계좌를 정지 시키는 경우도 있다.

참고> 옛날에 우스개 소리로 미국에 온지 얼마 안된 사람과 좀 된사람을 구분하는 방법이 있었다. 그 중에 하나가 바로 'Check'의 발음을 따지는 것인데, 온지 얼마 안된 사람은 '체크'로 발음하고 좀 된 사람은 '쳌'으로 발음 한다는 것이다. 미국에 좀 살다보면 여러 단어의 발음이 달라지는데 처음 미국에 온 사람은 누군가 '쳌'이라고 발음하면 되게 어색하게 들리는데 좀 지나고 나면 누가 '체크'라고 발음하면 오히려 이게 어색하게 들린다. 또 다른 예는 pizza인데 우리나라에서는 '피자'라고 하지만 미국에서는 '핏짜'로 발음한다.

'미국 생활' 카테고리의 다른 글

| 미국에서 치킨을 배달시켜 먹다 (0) | 2018.01.17 |

|---|---|

| 병원에 가다 (0) | 2018.01.13 |

| 집 세팅하기 (0) | 2018.01.08 |

| 드디어 면허증을 따다 (산전 수전 공중전까지 겪다) (0) | 2018.01.08 |

| 미국에 도착하면 먼저 해야할 일 (0) | 2017.10.04 |